Pour commencer dès le plus jeune âge à mettre des sous de côté, nous avons le plaisir de vous offrir une tirelire à chaque ouverture d’un compte épargne jeunesse pour un enfant.

Comptes bancaires

Deux alternatives de compte sont possibles :

Deux alternatives de compte sont possibles :

Aussi, au fur et à mesure que l’enfant grandi, le capital peut lui aussi s’agrandir…

En optant pour un plan d’épargne en fonds de placement Raiffeisen, vous financez les futurs projets et rêves de votre enfant ! Grâce à de petits montants investis régulièrement (par tranche de CHF 100.-), vous constituez pas à pas un capital. Ensemble, nous définissons dans quel type de fonds l’argent est investi.

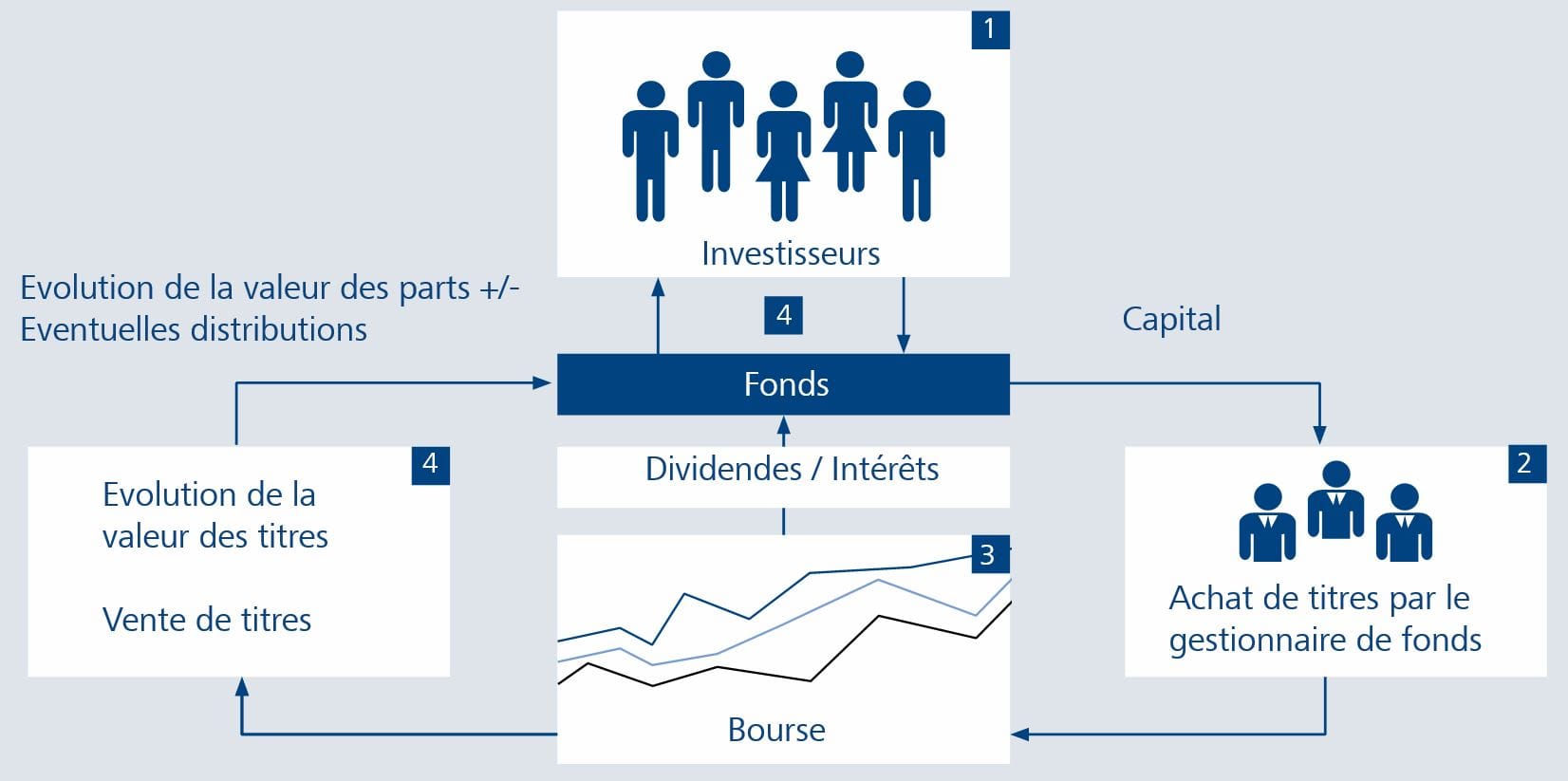

Un fonds est un patrimoine composé de placements provenant de nombreux investisseurs individuels (1). La fortune du fonds est investie par des spécialistes (2) selon le principe de répartition des risques sur les marchés financiers internationaux de titres en actions, obligations et placements alternatifs (3). Vous possédez des parts du fonds en fonction du montant investi. Les revenus sous forme d'intérêts et de dividendes et l'évolution de la valeur sont réinvestis dans le fonds ou distribués aux investisseurs (4).